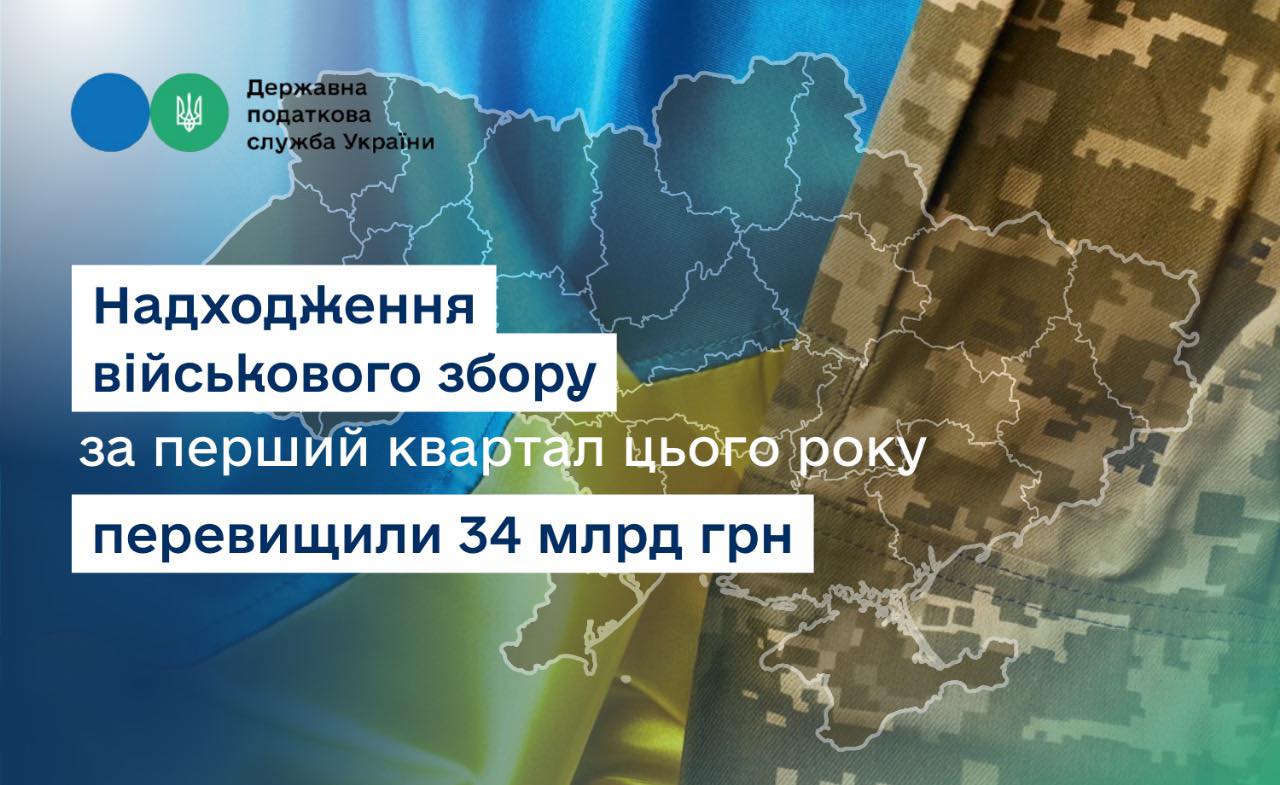

Надходження військового збору за перший квартал цього року перевищили 34 млрд гривень

У першому кварталі 2025 року надходження до бюджету військового збору становлять 34,1 млрд гривень. Про це розповів Голова Державної податкової служби України Руслан Кравченко у своєму Телеграм-каналі.

Зі Світлим Христовим Воскресінням!

Шановні жителі Лубенщини!

Сердечно вітаємо вас зі Світлим Христовим Воскресінням!

Великдень уособлює найсвятіші духовні цінності та прагнення, наповнює наші серця вірою і надією у здійснення найзаповітніших мрій і очікувань.

Хочеться побажати кожній сім’ї блага і добра. Нехай на душі буде тепло і спокій, над головою буде мирне небо, а поруч — улюблені і веселі рідні та друзі. А це свято подарує розуміння, гармонію і радість. Бажаємо, щоб всі жалі і образи пішли геть, а залишилися тільки любов і щастя

Нехай передзвін Великодніх дзвонів наповнить життя кожного з вас світлом і радістю, додасть наснаги та енергії, благословить вас, ваші сім’ї та Україну на мирне і достойне майбутнє!

Ми непохитно віримо – Господь не залишить нас, відчуваємо його захист і підтримку.

Христос Воскрес!

Воістину Воскрес!

З повагою,

голова районної ради Тетяна КАЧАНЕНКО,

депутатський корпус та

працівники виконавчого апарату районної ради

Великдень — час оновлення, надії та взаємної підтримки.

Голова Лубенської районної ради Тетяна КАЧАНЕНКО, спільно з мобільною мультидисциплінарною командою ГО «Бюро гендерних стратегій і бюджетування» відвідали Хорольську територіальну громаду.

Місія для візиту приємна - привітати з найголовнішим християнським святом, адже позитивні емоції зараз особливо необхідні.

Протидія корупції – це більше, ніж виявлення порушення і покарання. Це культура відкритості, довіри громадян до влади і прозорість у прийнятті рішень.

17 квітня заступник голови районної ради Оксана Цимбал та головний спеціаліст відділу правового та кадрового забезпечення Анатолій Сімонькін долучилися до робочого візиту Національного агентства з питань запобігання корупції, що відбувся в Полтаві.

Під час заходу обговорили посилення співпраці з органами місцевого самоврядування, запровадження антикорупційних механізмів та розбудову доброчесності в громадах.

Інформація для мобілізованих, демобілізованих фізичних осіб-підприємців та їхніх сімей!

Для надання консультацій з питань застосування норм податкового законодавства мобілізованим/демобілізованим фізичним особам-підприємцям та/або членам їх родин у Головному управлінні ДПС у Полтавській області працює номер телефону «гарячої лінії» - (066) 754 01 28.

Дякуємо за захист!

Головне управління ДПС у Полтавській області